【I&S インサイト】決定版!改正下請法(取適法)完全攻略ガイド ~何が変わろうとしているのか。どう対応すればよいのか~

DATE 2025.10.07

執筆者:池田 毅

決定版!改正下請法(取適法)完全攻略ガイド

~何が変わろうとしているのか。どう対応すればよいのか~

はじめに

令和7年5月6日、下請法(下請代金支払遅延等防止法)等の改正法案が参議院本会議において可決、成立しました。同法の施行期日は、(公布日から施行される一部の規定[1]を除いて)令和8年1月1日とされています[2]。本稿公表時点で施行まで既に3か月を切っているため、企業の皆様におかれては、現在急ピッチで改正下請法(以下「取適法」といいます。)[3]への対応に当たられているところかと思われます。

この点、本年7月16日に、取適法に関する下位法令や取適法の運用基準の改正案が公表され、パブリックコメントが開始されました。10月1日には、これらの成案及びパブリックコメントへの回答が公表され、ようやく取適法の全貌が見えてきたところですが、同時にパブリックコメントの回答を見て、どのような対応を取るべきか判断に迷われている企業も多いのではないかと思われます。

パブリックコメントの回答を全て実践すれば100点の対応となるでしょうが、現実的には難しい場面も存在します。そのような場合、100点には至らなくとも合格点といえる対応を行うことが重要となりますが、適切な知識のもと運用を工夫すれば、各社の実情に合わせて合格点を取ることは十分可能です。

本稿では、取適法対応に当たって留意すべきポイントについて、改正点を中心に、取適法のご相談や公正取引委員会を含む当局対応を日々手がける弁護士の視点から、実務的な対応策も含め解説したいと思います。

※なお、本稿は個別案件に関する法的見解を述べ又は法的助言を行うものではありません。

適用範囲に関する改正点

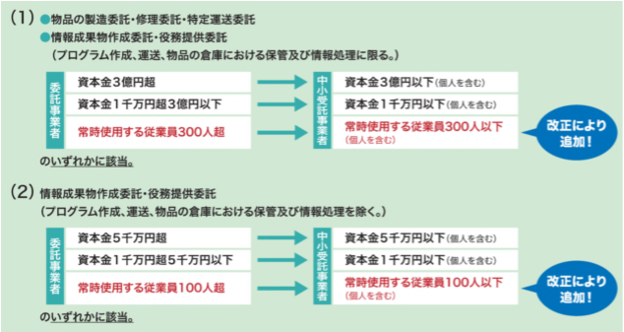

1 従業員数基準の追加

(1)対象となる従業員

取適法においては、適用範囲を画する要件のうち事業者の規模に関するものとして、従来の資本金基準に加えて、「常時使用する従業員の数」に基づく従業員数基準が追加されました(以下図表参照)。

両基準の関係については、まず資本金基準が適用されるか判断し、適用されない場合に従業員数基準が適用されるかを判断することとなります(運用基準・第2の2(3)、パブリックコメントNo.47等)。

(公正取引委員会・中小企業庁「中小受託取引適正化法ガイドブック」(以下、「取適法ガイドブック」)3頁より抜粋)

ここでの「常時使用する従業員」については、運用基準において、労働基準法第9条に規定する「労働者」のうち、日々雇い入れられる者以外のものとされています(ただし、日々雇い入れられる者であっても、1か月を超えて引続き使用される者は「常時使用する従業員」に含まれます。)。その上で、「常時使用する従業員の数」は、労働基準法施行規則に定める様式第20号の賃金台帳の調製対象となる労働者(労働基準法第108条及び第109条、労働基準法施行規則第55条)の数によって算定するとされています(運用基準・第2の2(2))。この点は、株式会社等の営利目的の事業者のみならず、一般社団法人・一般財団法人、特定非営利団体等の場合も変わりません。

なお、様式第20号の賃金台帳とは何か、具体的にどのよう労働者が該当するかについては、社労士等の専門家に確認することが望ましいと考えられます。そこで、後記(3)のとおり、発注者が受注者に対して「常時使用する従業員の数」を確認する際にも、社労士等にお伺いくださいと促すのが適切な対応と考えられます。

(2)「常時使用する従業員の数」の判断基準時

「常時使用する従業員の数」に関して、従業員数基準を満たすか否かについては、製造委託等をした時点を基準として判断されます。継続的な取引の場合であっても同様に、個々の製造委託等をした時点を基準として判断され、基本契約等一定期間共通して適用される事項を定める契約を締結した時点は、これに当たりません(パブリックコメントNo.40等)。したがって、個別発注をした時点において従業員数基準を満たしていない場合には、その後の「常時使用する従業員の数」の変動の有無にかかわらず、当該個別発注に取適法は適用されません(パブリックコメントNo.75)。

取引実務においては、取引基本契約の締結時点と発注時点とがズレることがあり得ますが、以上のことからすれば、基本契約の時点ではなく、個別の発注の時点で「常時使用する従業員の数」を把握しておく必要があるということになります。

ただし、個別の発注の時点で把握するといっても、「常時使用する従業員の数」は日々変動するものであり、各発注時点における受注者の「常時使用する従業員の数」が300名以下となるかを適時、正確に確認することは困難といえます。この点、パブリックコメントでは、前々月(N-2月)中に賃金が支払われた対象労働者について前月(N-1月)の末日までに賃金台帳が調製されてその数が把握可能となっているときは、賃金台帳上の当該前々月(N-2月)の賃金支払労働者の数をもって、当月(N月)中にされる製造委託等に係る「常時使用する従業員の数」と取り扱うとの見解が示されています(パブリックコメントNo.7)。これにより、実務的には2月前の従業員数で確認することも許容されることになると考えられます。なお、このN−2ルールは、あくまでセーフハーバーと解されます。したがって、仮にN−2月の時点の「常時使用する従業員の数」が300名以下であった場合に、その後の賃金台帳の調整によりN月の時点で300名を超えることとなり、その確認が別途取れる場合には、N月の時点における「常時使用する従業員の数」をもとに従業員数基準の適用を判断することは可能と考えられます。

(3)「常時使用する従業員の数」の確認方法

「常時使用する従業員の数」の確認は個別の発注時点で求められることからすれば、常に正確に「常時使用する従業員の数」を把握しようとするのであれば、発注ごとに様式第20号の賃金台帳の労働者数を確認することになります。この場合、例えば、各発注の見積依頼書に「従業員数が300人を超える場合は、以下のボックスにチェックを入れて御返送ください」等と記載することにより見積書返送時に従業員基準の該当性を確認するなどの対応を取ることが考えられます(パブリックコメントNo.14)。

他方で、契約の仕方や受注者との関係次第では、毎度発注の度にこのような対応を取ることは、現実的には困難ともいえます。発注者としては、自社において対応可能なことを実施するという対応にならざるを得ないように思われます。

具体的対応としてまず考えられるのは、WEB上や書籍等の公開情報でおよその会社規模や従業員数を調べ、明らかに従業員数基準を満たさないといえる事業者を見定め除外することです。例えば、日本年金機構の「厚生年金保険・健康保険 適用事業所検索システム」(https://www2.nenkin.go.jp/do/search_section)で検索できる被保険者数は、取適法上の「常時使用する従業員の数」と一致はしませんが、およその従業員数や会社規模を把握する観点で参考となるものです。

他方で、判断が際どいケースにおいては、公開情報の調査のみでは足りません。この場合には、半年ごと、あるいは少なくとも1年ごとに従業員基準を満たすか判断が難しい受注者に一斉に確認を行うという対応が考えられます。当局の調査は各年実施されるため、仮に取適法違反があったとしても、半年から1年程度の間に適切に是正できていれば、勧告対象にするほど悪質との評価を受ける可能性を低減できると考えられるためです。なお、発注者において「常時使用する従業員の数」を適切に確認したことについて事後的に明らかにすることが求められる可能性があることに照らすと、確認の方法については、電話や対面でのやり取りなど口頭によるものではなく、メールや書面への記載など、確認の経過及び内容について証跡の残る方法で行うことが適切です。

発注者において、「常時使用する従業員の数」を確認する義務はありませんし(パブリックコメントNo.8等)、賃金台帳そのものを確認する義務もありませんので(パブリックコメントNo.40)、確認する内容としては、端的に様式第20号の賃金台帳に調整されている労働者数が300名以下であるかを伺えば足りると考えます。したがって、「先月末時点で様式第20号の賃金台帳に記載されている労働者数は300名を超えますか。300名を超える場合には、その旨ご回答ください。不明な場合は、社労士等の専門家にご確認いただけますと幸いです。」などと質問することが考えられます。

上記のほか、基本契約書等に、様式第20号の賃金台帳に調整されている労働者数が300名以下となった場合又は300名を超えた場合に報告する義務を課す規定を設けておくとことも有意義といえます。このような規定を設けることは、「常時使用する従業員の数」の把握の実効性を向上させることに加え、受注者から報告がなかった際に、契約違反として当該受注者の落ち度を推認させるため、勧告対象となる可能性を低減する効果も期待できます。ただし、基本契約書等でこのような規定を設けておけば、それで十分というわけではもちろんありません。あくまで勧告対象となる可能性を低減する効果があるという程度に留まる点には留意が必要です。「常時使用する従業員の数」が300名以下となったという事実は、受注者側から見て今後の取引を得難くする事実となりますので、受注者の営業担当の心理として300名以下となった事実を報告しづらいという側面があります。当局としても、この点は理解しているため、報告義務条項の存在はそれだけで十分な免罪符とはなりません。

(4)実際の「常時使用する従業員の数」と回答結果に相違がある場合の法適用・法執行

受注者が従業員数について不正確な回答をしたこと等により、発注者が、本来であれば取適法適用対象であるにもかかわらず、誤って適用対象外と認識してしまった場合であっても、発注者の主観的意図・認識は取適法違反認定の要件とされていないため、取適法の適用自体は免れません。

他方で、当局による法執行についていえば、かかる場合に勧告等を行うことが事案の性質等に照らして適切であるかついては議論の余地があり得るように思われるところであり、パブリックコメントにおいても、このような場合に、必要に応じて指導及び助言を行うことがあるものの、直ちには勧告を行わないとの見解が示されています(パブリックコメントNo.15)[4]。

(5)「常時使用する従業員の数」について回答がない場合の対応

受注者が「常時使用する従業員の数」を回答しない場合、あるいは不明との回答をした場合、発注者は従業員数基準の適用の有無を判断できません。しかし、このような場合であっても、取適法の適用対象となるかはあくまで客観的に判断されてしまいます。

一案として考えられるのは、一定の閾値を設け、前回回答時における「常時使用する従業員の数」が当該閾値を超えている場合には、取適法の適用はないとみなすという運用です。例えば、閾値を500名に設定し、受注者が以前の回答で400名と回答していた場合には、今回の回答がなかった場合に限っては、保守的に300名以下とみなすといった対応です。

明示義務は受注者に契約内容を明らかにする重要な規制ではありますが、明示義務違反それ自体は勧告の対象になるものではありません。また、取適法の禁止規定やその他の義務規定についても、偶然数社対応が漏れていたとしても、そのことのみをもって直ちに勧告対象となる可能性は高くはありません。上記は、このような点も加味した現実的な対応策の一案といえます。

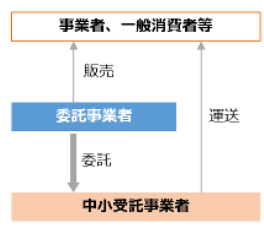

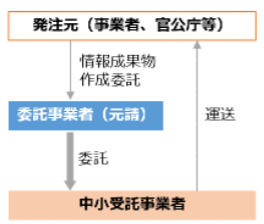

2 特定運送委託(発荷主から元請運送事業者への一定の運送委託)の対象取引への追加

(1)概要

現行の下請法では、運送委託は再委託(発荷主等から物品の運送を受託した元請運送事業者が、その全部又は一部を他の運送事業者に委託する場合)のみが、役務提供委託として法の適用対象とされていました[5]。これに対し、取適法では、「特定運送委託」という新たな委託類型が追加され、発荷主から運送事業者への一定の運送委託も法の適用対象となります(取適法2条5項)。

ただし、発荷主から運送事業者に対するあらゆる運送委託が取適法の適用対象となるわけではなく、以下のとおり、対象となる目的物及び運送内容(送り先)に関する要件を満たす必要があるため、実際の適用範囲は、相当程度限定的なものとなるものと考えられます。

(2)目的物要件

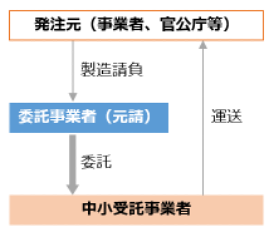

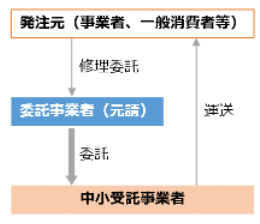

特定運送委託に該当するのは、対象となる目的物が以下の①~④いずれかである場合に限られます。

① 事業者が業として販売する物品

② 事業者が業として製造を請け負った物品

③ 事業者が業として修理を請け負った物品

④ 事業者が業として作成を請け負った情報成果物が記載、記録、化体された物品

[参考図[6]]

①販売物品の運送委託

②製造請負物品の運送委託

③修理委託物品の運送委託

④情報成果物記載等物品の運送委託

上記①~④は、基本的に下請法上の委託類型である製造委託、修理委託、情報成果物作成委託とパラレルであるようにも見えますが、①販売物品の運送委託は、下請事業者に製造を委託した物品という限定はなく、自社製造の販売物品に係る運送委託も特定運送委託に該当し得ます。

④の「情報成果物が記載、記録、化体された物品」については、運用基準で以下のとおり該当する物品の具体例が挙げられています(同第2の1-5(2))。

・情報成果物が記載された物品:広告用ポスター、設計図等

・情報成果物が記録された物品:会計ソフトのCD-ROM等

・情報成果物が化体された物品:建築模型、ペットボトルの形のデザインの試作品等

「販売」の「目的物たる物品」には、商品に添付されて提供される景品など、有償商品の一部として提供される物品も含まれるとされています(パブリックコメントNo.144)。

他方で、販売等の取引に際して、取引関係書類(例:契約書類や法律上交付義務のある書類等)のみを顧客宛に運送する場合、通常は当該書類自体が販売等の取引の目的物に該当しないものと考えられ、かかる運送委託は特定運送委託には当たらないものと考えられます(パブリックコメントNo.144)。

(3)運送内容(送り先)要件

ア 概要

特定運送委託に該当するのは、委託する運送行為の内容が上記(2)の物品の「当該販売、製造、修理又は作成における取引の相手方(当該相手方が指定する者を含む。)に対する運送の行為の全部又は一部」である場合に限られます。

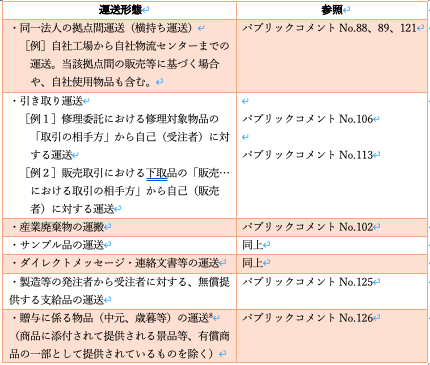

イ 「取引の相手方・・・に対する運送」

「取引の相手方…に対する運送」とは、事業者による販売等の特定の事業における取引の相手方等の占有下に当該取引の目的物等の物品を移動することをいいます(運用基準・第2の1―5(3))。輸送手段(自動車、船舶、航空等)や、受注者の業種(主たる事業として運輸業・運送業を営んでいるか否か)については、何ら限定はありません(パブリックコメントNo.92、140)。

「取引の相手方」には、特に限定や除外文言等はなく、グループ会社の拠点間運送(例:メーカーである親会社から販売会社である子会社に対して、売買に基づいて商品を引き渡す場合等)の委託であっても、「特定運送委託」に該当する可能性があります(パブリックコメントNo.127等)[7]。同様に、フランチャイズ契約やライセンス契約の下で、本部が別事業者たる加盟店等に売買に基づいて商品を引き渡す場合についても、それが販売等の「取引の相手方」に対する運送の委託であれば、「特定運送委託」に該当し得るものと考えられます。

また、「取引の相手方」が海外法人である場合や、貨物の発送地又は到着地が国外である場合であっても、委託事業者と中小受託事業者との特定運送委託が日本国内で行われた取引であれば、取適法の適用対象とされています(パブリックコメントNo.99)。

他方で、「取引の相手方・・・に対する」運送が要件であることから、以下のような運送形態は、基本的には「特定運送委託」には当たらないものと解されます。

ウ 「運送行為の一部」の委託

「特定運送委託」には、「取引の相手方・・・に対する運送の行為」の「全部」を委託する場合だけでなく、その「一部」のみを委託する場合もこれに該当します。

「運送の行為の・・・一部」の委託には、「物品の数量」の一部のほか、「経路の一部」の運送委託も含まれます(運用基準・第2の1―5(3))。

そのため、自社の物流拠点間の運送を委託する場合であっても、それが特定の「取引の相手方」向けに仕分けられた販売等の目的物を当該「取引の相手方」に対して運送する際に自社の拠点を運送経路の一部として利用している場合など、「取引の相手方」に対する運送の「経路の一部」の運送を委託するものであれば、「特定運送委託」に該当することとなります(パブリックコメントNo.88)。

エ 「取引の相手方が指定する者」に対する運送

取引の相手方が「指定する者」とは、事業者による販売等の特定の事業における取引の相手方が当該取引の目的物等の物品を自己以外の者に受け取らせる場合の当該者をいい、倉庫業者が例として挙げられています(運用基準・第2の1-5(3))。

ただし、あくまで販売等の「取引の相手方が指定する者」であることが要件であるため、例えば、メーカーがいわゆるフルフィルメント業務の委託先であるショッピングサイト運営事業者の指定倉庫に商品を配送する場合、(契約形態によりますが)当該メーカーにとって当該ショッピングサイト運営事業者は「販売」に係る「取引の相手方」ではないことが通常と考えられ、その配送を他の事業者に委託しても「特定運送委託」に当たるものではないと考えられます。

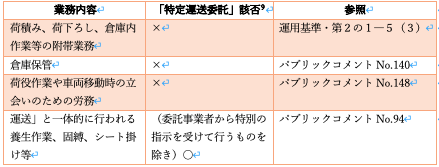

オ 運送以外の周辺的な業務との関係

いわゆる附帯作業等、運送以外の周辺的な業務との関係については、原則、以下のとおり整理されています。

特定運送委託に係る委託事業者が、中小受託事業者に対して、「運送」に含まれない附帯作業等の役務を無償で提供させることは、不当な経済上の利益の提供要請(取適法5条2項2号)に該当する可能性があります(運用基準・第4の7(6))[10]。

(4)その他実務上の留意点

ア 販売等の目的物たる物品の部品・半製品等の運送について

販売等の目的物たる物品の部品、半製品等については、それ自体が独立して販売等の取引の目的物に該当しない限り、特定運送委託の対象となる物品ではないため、その運送委託は特定運送委託には該当しないと解されます(パブリックコメントNo.119)。

他方で、発注者がいわゆる有償支給原材料を供給している場合、すなわち物品の製造等の発注者が受注者に対して自己に対する給付に必要な半製品、部品、付属品又は原材料を自己から購入させる場合、当該受注者は、通常、「販売…における取引の相手方」に該当すると考えられます。その場合、発注者が当該有償支給原材料を受注者に対して運送する行為の全部又は一部を他の事業者に委託することは、特定運送委託に該当することとなります(パブリックコメントNo.105)。

イ 貨物自動車運送事業法12条に基づく書面交付義務と、取適法4条に基づく通知義務との関係

令和7年4月1日施行の改正貨物自動車運送事業法においては、運送契約の範囲や運賃・料金の明確化を図るため、真荷主と元請トラック事業者が運送契約を締結する場合、附帯業務を含む運送サービスの内容や対価等について記載した書面を相互に交付することが義務付けられています(貨物自動車運送事業法12条[11])。

この点、取適法の下でも、特定運送委託をした場合、委託事業者は直ちに所定の事項を中小受託事業者に対して明示する義務があるため(取適法4条)、両義務の関係(とりわけ、一方の義務を履践していれば他方の義務を満たすことになるか)が問題となりますが、本稿執筆時点(令和7年10月時点)では、以下のとおり記載事項も交付方法も異なっています。

そもそも適用対象となる運送取引も異なっていることにも照らすと[12]、別々の規律と割り切った上でそれぞれ対応することが必要と思われます。

(ア)記載事項について

貨物自動車運送事業法12条1項に基づく記載事項は、以下に限られています。

① 運送役務の内容及び対価

② 附帯業務が含まれる場合、その内容及び対価

③ 運送契約の当事者の氏名・名称・住所

④ 特別に生ずる費用に係る料金(有料道路の通行料金等)

⑤ 運賃等の支払方法

⑥ 書面交付年月日

これに対し、取適法4条では、⑥書面交付年月日の記載は必要的ではない一方で、給付の受領期日や受領場所など、前記①~⑥に含まれないより詳細な事項を記載することが求められています。

したがって、記載事項に照らすと、一方が他方を包含する関係とはいえないと考えられます。

(イ)交付方法について

貨物自動車運送事業法では、原則として書面による交付とされていますが(同法12条1項)、契約相手方の承諾を得た場合には、一定の電磁的方法による提供も可能とされています(同条3項)。

これに対し、取適法においては、後述のとおり、中小受託事業者の承諾なく電磁的方法により明示することが可能とされています[13]。

ウ 特定運送委託となる運送・ならない運送をあわせて発注する場合

発注者が受注者に対し、「取引の相手方」に対する運送(特定運送委託となる運送)と「取引の相手方」から自己に対する運送(特定運送委託とならない運送)を、一体不可分の取引として発注した場合、資本金要件や従業員要件を満たせば、一体として取適法の適用対象となります(パブリックコメントNo.106、113、116、118等)。

3 その他

(1)製造委託の範囲拡大

現行下請法では、販売等の目的物たる物品もしくはその半製品、部品等の製造に用いる「金型」の製造委託については適用対象とされている一方、木型や治具等の製造委託については、下請法の適用対象外とされていました。

これに対して、取適法では、金型以外にも、専ら販売等の目的物たる物品等の製造に用いる「木型その他の物品の成形用の型若しくは工作物保持具その他の特殊な工具」の製造委託も、適用対象となります(取適法2条1項)。

この点、製造に用いる道具等の製造委託のうち、どの範囲のものが「特殊な工具」の製造委託に当たり得るかが問題となり得ます。

運用基準では、「専らこれらの製造に用いる特殊な工具」とは、汎用性のない工具であって、目的物たる物品等の製造専用のものをいい、具体的には切削工具などを念頭に置いているとされています(パブリックコメントNo.316)。また、「工作保持具」はいわゆる治具をいうとされていますが(運用基準・第2の1-1(3))、「工具」それ自体の定義等はなく、適用範囲に曖昧さが残ると言わざるを得ません。

この点、他の法令における用例[14]や文理解釈を踏まえると、「特殊な工具」には、①工場に据え置きで使用等されるような(大型の)機械・設備は含まれないこと、②(単体で使用することが想定されない)工具の「部品」は「工具」そのものではないため含まれないことは言い得るように思われます。

前記パブリックコメントNo.316によると、改正法施行後の事例の蓄積等を踏まえて、今後、例示の追記等がなされるようであり、下請法テキスト等も含む今後示される解釈等にも留意が必要ではあるものの、「工具」については、ひとまず、日常用語における「工具」をイメージして対応すれば大過はないように思われます。

(2)「物品」の解釈変更

現行の下請法運用基準では、「物品」については、「動産をいい、不動産は含まれない」との解釈が示されていたところ(運用基準・第2の1(3))、取適法では、「物品」とは「有体物」であると解釈が変更されています(運用基準・第2の1―1(3))。

かかる変更の理由は、例えば、建売事業者が建物を構成する資材・部材の製造を委託する取引が製造委託の類型1又は2に該当し、本法の対象となるかが必ずしも明確ではなかったことから、そのような取引が本法の対象となるという解釈を明確化するためとされています(パブリックコメントNo.300)。

なお、建設業法で規定される建設工事に係る再委託が適用対象外である(建設業法で手当てされる)点は、今般の取適法においても変更はありません(取適法2条4項参照)。

給付内容等の明示義務に関する改正点

1 下請事業者による承諾要否

現行下請法では、いわゆる3条書面を電磁的方法によって交付するためには、下請事業者の承諾が必要であるところ、取適法では、中小受託事業者の承諾なく、電磁的方法によって明示することが可能となります。

なお、中小受託事業者に対し電磁的方法によって明示事項を示した場合であっても、当該中小受託事業者から明示事項を記載した書面の交付を求められたときには、委託事業者は、一定の例外を除いて、遅滞なく当該書面を交付する必要がある点に留意が必要です(取適法4条2項、「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律第四条の明示に関する規則」(以下「4条規則」)4条)。

2 明示の方法

現行の下請法のもとで3条書面を電磁的方法によって交付する場合に用いることができる方法は、以下の方法とされ、いずれの方法についても、下請事業者が電磁的記録を出力して書面を作成できることが必要とされていました(現行下請法3条2項、3条規則2条)。

- 電気通信回線を通じて送信し、下請事業者の使用に係る電子計算機に備えられたファイル(以下「下請事業者のファイル」)に記録する方法(例:電子メール、EDI等)

- 電気通信回線を通じて下請事業者の閲覧に供し、当該下請事業者のファイルに記録する方法(例:ウェブの利用等)

- 下請事業者に電磁的記録媒体を交付する方法

この点、近時利用されているメールサービス、あるいはSNS、ビジネスチャット等については、インターネットを介してサービス提供が行われる、いわゆるクラウドサービスとして提供されるものが少なくないと考えられます。当該サービスにおいては、仕様上、メールフォルダやチャット画面があくまでインターネットのブラウザやアプリ上での閲覧しかできない場合、「下請事業者のファイル」に記録したことにはならないとも解され、現行の下請法の下で、3条書面の交付に係る電磁的方法として認められるかについては疑義があったといえます。

これに対し、取適法では、電磁的方法による提供は以下の方法によるとされ、いずれの方法も、中小受託事業者の使用に係る電子計算機(コンピュータ、スマートフォン等)の映像面に文字、番号、記号その他の符号で明確に表示されることが必要とされています(4条規則2条、運用基準・第3の3)。

- 受信者を特定して情報を伝達するために用いられる電気通信を送信する方法(例:電子メール、EDI、SMS、SNSのメッセージ機能等)

- 電磁的記録を記録した記録媒体を交付する方法(例:明示事項を記載した電子ファイルのデータを保存したUSBメモリやCD-R等の交付)

本改正により、取適法の下では、クラウドサービスとして提供される電子メールやLINE等のチャットツールによる送付であっても、適法な電磁的方法による明示行為として認められることが明確化されました。

禁止行為に関する改正点

1 協議に応じない一方的な代金決定

(1)趣旨

現行下請法では、親事業者が、発注に際して下請代金の額を決定する際に、発注した内容と同種又は類似の内容の給付に対し通常支払われる対価(=市価)に比べて著しく低い額を不当に定めた場合、いわゆる「買いたたき」に該当して下請法違反となります(現行下請法4条1項5号)。

この点、買いたたき規制は、「著しく低い下請代金の額」を定めるという対価引下げに着目した規制であることから、取引内容の個別性が高い下請取引において「通常支払われる対価(=市価)」を認定することが容易ではない点や、(場合によっては対価自体が一定引き上げられる場合も含めて)コスト上昇に見合わない価格を一方的に決められる場合などにおいて、適用上の課題が見られました。

これに対し、取適法では、対価に着目した買いたたきの禁止とは別途、交渉プロセスに着目した禁止行為として、協議に応じない一方的な代金決定の禁止(取適法2条2項4号)が新設されました。

なお、パブリックコメントにおいては、コスト上昇局面などにおいて、委託事業者が中小受託事業者に対して一方的に設定した価格を押し付けるような行為については、事案に応じ、買いたたきの禁止と協議に応じない一方的な代金決定の禁止のいずれの規定についても適用される可能性があるとされています(パブリックコメントNo.193)。

また、本規律で求められる対応と、公正取引委員会が進めている価格転嫁に関する取り組み(例えば労務費転嫁指針(労務費の適切な転嫁のための価格交渉に関する指針))により求められる対応との関係について、パブリックコメントにおいては、「労務費転嫁指針については、同指針上、明らかにしているとおり、同指針に記載の全ての行動を適切に採っている場合には、取引条件の設定に当たり取引当事者間で十分に協議が行われたものと考えられ、通常は独占禁止法及び本法上の問題は生じないと考えられることから、独占禁止法及び本法違反行為の未然防止の観点からも、同行動に沿った積極的な対応が求められるものです。」とされています(パブリックコメントNo.210)。この点、労務費転嫁指針においては、既に「発注者として採るべき行動」として「受注者から労務費の上昇を理由に取引価格の引上げを求められた場合には、協議のテーブルにつくこと」(発注者としての行動⑤)が求められているだけでなく、受注者から求められなくとも積極的に交渉の場を設定することが求められていること(「受注者から労務費の上昇分に係る取引価格の引上げを求められていなくても、業界の慣行に応じて1年に1回や半年に1回など定期的に労務費の転嫁について発注者から協議の場を設けること」(発注者としての行動➁))を踏まえると、価格転嫁の取組みとして発注者に求められている対応が、「協議に応じない一方的な代金決定」の遵守のために求められる対応より広いといえます。そのため、価格転嫁に関していうと、既に労務費転嫁指針を踏まえた対応などを行っている事業者においては、「協議に応じない一方的な代金決定」の規律が設けられることにより、新たな負担が生じるものではありません。

もっとも、後述のとおり、「協議に応じない一方的な代金決定」の規律が及ぶのは、価格転嫁が問題となる場合だけではなく、委託事業者が従前の代金の引下げを求めた場合などにも規制が及びます。その意味では、価格転嫁の取組みを十分にしていたとしても、上記規律について適切に理解をしておく必要があります。

(2)要件

協議に応じない一方的な代金決定の要件は、以下のとおり定められているところ(同前。丸数字及び下線は引用者によります。)、解釈上特に注意を要すると思われる要件について、何点か取り上げたいと思います。

「①中小受託事業者の給付に関する費用の変動その他の事情が生じた場合において、②中小受託事業者が製造委託等代金の額に関する協議を求めたにもかかわらず、③当該協議に応じず、又は当該協議において中小受託事業者の求めた事項について必要な説明若しくは情報の提供をせず、④一方的に製造委託等代金の額を決定すること」により⑤下請事業者の「利益を不当に害」すること

ア ①「中小受託事業者の給付に関する費用の変動その他の事情が生じた場合」について

運用基準では、「中小受託事業者の給付に関し代金の額に影響を及ぼし得る事情がある場合」をいうとされています。また、これには「労務費、 原材料価格、エネルギーコスト等の高騰による中小受託事業者の給付に要する費用の変動」だけでなく、「従来の納期の短縮、納入頻度の増加や発注数量の減少等による取引条件の変更、需給状況の変化、委託事業者から従前の代金の引下げを求められた場合」が含まれるとされています(運用基準・第4の9(2)。いずれも下線は引用者によります。)。

イ ②中小受託事業者が「協議を求めた」について

文言上は、中小受託事業者が明示的に協議を求めた場合を意味するようにも解されますが、運用基準では、かかる場合のほか「協議を希望する意図が客観的に認められる場合をいう」とされています(運用基準・第4の9(3))。

もっとも、中小受託事業者が明示的に協議を求めた場合以外にどのような場合が「協議を希望する意図が客観的に認められる場合」に該当するかは明らかではありません。パブリックコメントでは、「『協議を希望する意図が客観的に認められる場合』とは、例えば、中小受託事業者が従来の単価を引き上げて計算した見積書等を提示した場合などが想定されます。今後、中小受託取引適正化法のテキスト等にその旨記載する予定です」との考え方が示されています(パブリックコメントNo.186)。もっとも、価格交渉をすることもなく「中小受託事業者が従来の単価を引き上げて計算した見積書等を提示」されれば、満額の引上げを受け入れない限り、協議せざるを得ないのは当然とも思われます。「協議を希望する意図が客観的に認められる場合」として提示された例がこのようないわば例外的な場面であることからすると、「協議を希望する意図が客観的に認められる場合」はそれほど多くはないのではないかとも推察されます。いずれにしても、中小受託取引適正化法のテキスト等においてより具体的に記載されることが期待されます。

なお、国会審議においては、「改正法案で盛り込む協議に応じない一方的な代金決定の禁止規定は、委託する段階において代金の協議の求めがあれば適切に対応しなければならないことを義務付けるものです。一方、業務を委託した後、その業務の途中であっても、原材料高騰などの事情が生じれば価格決定など協議が積極的に行われることが望ましいと考えています。」と答弁がされています(第217回国会参議院本会議第17号(伊東良孝国務大臣答弁))。ここからも分かるとおり、協議に応じない一方的な代金決定の禁止は、委託を行う際に協議を求めた場合の規律であり、委託した後の事情の変更により対価が相当でなくなったなどとして中小受託事業者が委託事業者に対して協議を求めた場合に委託事業者がこれに応じるなどする義務を課すものではありません。この点に関して、受託中小企業振興法に基づく振興基準においては、「委託事業者は、労務費、原材料費、エネルギー価格等のコストが増加した場合には、予め定めた価格改定タイミングはもちろんのこと、その期中においても、価格変更を柔軟に行うものとする。特に原材料費やエネルギーコストの高騰があった場合には、適切なコスト増加分の全額転嫁を目指すものとする。」(第4の2(4))とされていますが、同振興基準への違反は、取適法に基づく勧告のような、事業者名の公表を伴う措置の根拠とはなりません。

ウ ③のうち「当該協議に応じず」について

中小受託事業者からの協議の求めを明示的に拒む場合のほか、協議の求めを無視したり、協議の実施を繰り返し先延ばしにしたりして、協議の実施を困難にさせる場合を含むとされています(運用基準・第4の9(3))。

運用基準・第4の9(7)イでは、「中小受託事業者が代金の額の引上げを求めたのに対し、合理的な範囲を超えて詳細な情報の提示を要請し、当該情報の提示を協議に応じる条件とすること」が本規律への違反となりうることが示されています。この点について、運用基準案に関するパブリックコメントでは、「委託事業者としては、どのような資料であれば負担なく提出できるかについて、中小受託事業者と丁寧にコミュニケーションを取りながら協議することが望ましいと考えられます。」(パブリックコメントNo.192)とされていることも踏まえて対応することが必要です。

また、実際の交渉過程においては、やむを得ず予定をキャンセルせざるを得ない場合もあり得ると思われるところ、中小受託事業者側から不当な協議の拒絶であると認識されないためには、やむを得ず協議予定をキャンセルせざるを得ない場合には、合理的な理由を説明の上、日程キャンセルするだけでなくなるべく近い候補日時を再提案等するなど丁寧な対応を心掛けるとともに、複数回の延期・キャンセルは可能な限り避ける等の対応が考えられます。

いずれにしても、交渉のキャンセルの有無・日時・理由などを含んだ協議の経過について、適切に記録を残しておくなどすれば、交渉のキャンセルをすることが直ちに問題になるわけではないことは当然です。パブリックコメントでは、協議経過については、当事者間の認識に齟齬を生じさせないよう、書面・電子メール等の記録を作成・保存しておくことが望ましいとされています(パブリックコメントNo.189)。委託事業者においては協議経過を保存しておくことは、上記のとおり当事者間の認識に齟齬を生じさせないようにするためだけでなく、当局から協議経過について説明を求められた際に適時・適切な対応を可能とするという点からも重要となります。

なお、パブリックコメントにおいては、「協議」に応じない場合には通常は「一方的に製造委託等代金の額を決定すること」に該当するとしつつ、入札・せり上げ等の方式において、次の事情をいずれも満たす場合には、代金決定に係るプロセスの過程で、その額で取引を行うか否かに関し中小受託事業者が自由な意思に基づき判断していると認められるため、「一方的に製造委託等代金の額を決定」することには該当しないとされています(パブリックコメントNo.205)。

|

代金の額の決定に際し、 ① あらかじめ代金の額以外の主要な取引条件(給付の内容等) が確定していること ② 委託事業者が指名する者でない①の取引条件で取引し得る複数の同業者が代金の額を提示することのできる仕組みが整えられていること ③ ②の事業者において、代金の額の決定方法に関する考え方その他取引を行うか否かを判断するために必要な情報を認識し得る状態にあること |

エ ③のうち中小受託事業者の「求めた事項について必要な説明若しくは情報の提供をせず」について

中小受託事業者が求めた特定の事項について、その自由な意思により製造委託等代金の額を決定するために必要な説明又は根拠となる情報の提供をしないことをいうとされ、委託事業者側がかかる「必要な説明及び情報の提供」をしたか否かは、中小受託事業者の給付に関する事情の内容、中小受託事業者が求めた事項、これに対し委託事業者が提示した内容及びその合理性、中小受託事業者との間の協議経過等を勘案して総合的に判断するとされています(運用基準・第4の9(4))。なお、パブリックコメントにおいては、「最終的な製造委託等代金の額は委託事業者と中小受託事業者との協議により定められるものですが、「中小受託事業者からの要請額を受け入れられない場合には、その理由や考え方の根拠を十分に説明することが必要となります」とされている(パブリックコメントNo.207)ことも踏まえて適切な説明を行うこととなります。

この点、中小受託事業者側が説明等を「求めた事項」について、委託事業者がその内容如何を問わず常に応答の必要があるわけではありません。運用基準でも、次の場合には、求めに応じなくても本条の違反にはならないことが示されています(同前)。

- 中小受託事業者の求めた事項が製造委託等代金の額に関する協議との関連性を欠く場合

- 委託事業者の営業秘密の開示を求めるものである場合

- 委託事業者により説明が尽くされているのに中小受託事業者から同じ質問が反復される場合(なお、運用基準に関するパプリックコメントで示されているとおり、これは同一の中小受託事業者から同じ質問が反復される場合をいい、ホームページ等で情報提供が行われていることをもって、直ちに委託事業者において何らの応答をせず、一方的に製造委託等代金の額を決定することが認められるものではありません。)

交渉経過について記録を残しておくことが重要であることは上記のとおりですが、中小受託事業者による説明等の要請について、その内容の関連性・合理性等を理由として応答しない場合にも、中小受託事業者の側において必要な説明等が拒絶されたと誤解されるリスクを低減するとともに事後的に協議の経過及び内容を当局等に対して示せるよう、メール等証跡の残る形で回答することが重要となります。

オ ④一方的な代金の「決定」について

これには、代金の引下げだけではなく、据置きや引上げも含まれることが明確に示されています(運用基準・第4の9(5))。パブリックコメントにおいても、例えば、コスト上昇分を踏まえて従前の代金を引き上げるものであっても、一方的に当該中小受託事業者の申し入れた引上げ額を下回る製造委託等代金の額を決定する場合には、その中小受託事業者の自由な意思による価格交渉によって実現される利益が害されるといえ、「中小受託事業者の利益を不当に害」するものに当たると考えられるとされています(パブリックコメントNo.219)。もっとも、これは、従前の代金を引き上げたとしても、中小受託事業者が求めている引上げ額を下回る場合には違反になるということを意味するものではありません。(1)で述べたとおり、「協議に応じない一方的な代金決定」はプロセスに着目した規律であることから、価格の据置きだけでなく、「一方的に」当該中小受託事業者の申し入れた引上げ額を下回る製造委託等代金の額を決定することも問題となり得るという、ある意味で当然のことを述べているものです。

カ ⑤下請事業者の「利益を不当に害」するについて

前記①~④の各要件を満たせば、基本的には本⑤の要件も満たす場合が多いと考えられます。

この点、多数の下請事業者と取引していて、なおかつ取引内容が画一的でコスト上昇等の状況もある程度共通している場合には、個別に協議等せずに一律に値上げを決めてしまう方が効率がよい場合もあり得ると考えられます。これに関して、運用基準では、多数の中小受託事業者に対し類似の取引を委託する委託事業者が、個別協議を実施せず一律に、コスト上昇分に十分見合うよう従前の代金からの引上げを決定し、当該中小受託事業者の申し入れた引上げ額を上回る製造委託等代金の額が定められた場合などは、一方的な代金決定によっても、「受託事業者の利益を不当に害」するものとはいえないとされています(運用基準・第4の9(6))。パブリックコメントにおいては、「多数の下請事業者からの意見を募集・集約し当該意見及びコスト上昇等を勘案した製造委託等代金の額を定めた場合」についての意見に関し、他の中小受託事業者の意見等を勘案する場合であっても、協議を求めた中小受託事業者との関係で当該協議に応じないことは、通常、その中小受託事業者の自由な意思による価格交渉によって実現される利益が害されていると考えられるとの考え方が示されています(パブリックコメントNo.206)。本規律は、個々の中小受託取引についての価格交渉のプロセスに着目した規制であるため、「多数の下請事業者からの意見を募集・集約し当該意見及びコスト上昇等を勘案した」としても、協議を求めた中小受託事業者と個別協議を行う必要があることは当然といえます。

下請事業者の申入れ額を上回る代金額が定められるといった記載はあるものの、上記はあくまで例示と考えられ、一方的な代金決定が下請事業者「の利益を不当に害」するものか否かは、個別事案に即して丁寧な検討が求められると思われます。

2 手形払等の禁止(支払遅延)

(1)概要

現行の下請法では、支払手段として手形を使用することは許容した上で、支払サイトが60日(2か月)を超える手形についてのみ、「割引を受けることが困難であると認められる手形」に当たるものとして、その交付により下請事業者の利益を不当に害することを禁止していました(現行下請法4条2項2号)。

このように手形払いが原則として許容されていたことから、支払手段としてあらかじめ手形払いと定めている取引において、下請事業者の希望により一時的に現金で支払う場合には、手形払いの下請代金の額から短期の自社調達金利相当額の範囲内であれば、下請代金の額から差し引くことも適法(違法な下請代金の減額には当たらない)とされていました(現行運用基準・第4の3(1)ウ、令和6年11月講習会テキスト57頁〔Q75〕等参照)。

これに対して、取適法では、①手形払いを用いることや、②「金銭及び手形以外の支払手段」(例:一括決済方式や電子記録債権等)であって、支払期日までに代金相当額を得ることが困難であるもの使用することについては、支払遅延(取適法第5条第1項第2号)に当たるものとして禁止されています。

このように手形払い等が禁止されることから、下請代金の決済手段としてこれらを用いていた事業者は、施行期日までに支払フローや下請事業者との契約内容について見直し・変更を行うことが必要です。

(2)「金銭及び手形以外の支払手段であつて当該製造委託等代金の支払期日までに当該製造委託等代金の額に相当する額の金銭と引き換えることが困難であるもの」

これは、運用基準によると、「金銭による支払と同等の経済的効果が生じるとはいえない支払手段をいう」とされており、その例として、①一括決済方式又は電子記録債権の支払の期日(いわゆる満期日・決済日等)が代金の支払期日より後に到来する場合において、中小受託事業者が代金の支払期日に金銭を受領するために、当該支払手段を担保に融資を受けて利息を支払ったり、割引を受けたりする必要があるものや、②一括決済方式又 は電子記録債権を使用する場合に、中小受託事業者が当該支払手段の決済に伴い生じる 受取手数料等を負担する必要があるもの」が挙げられています(第4の2(5))

上記①に関しては、運用基準において、「委託事業者が支払期日における割引料等を負担することとする場合であっても、支払期日に金銭を受領するために、中小受託事業者に おいて割引を受ける等の行為を要するときは、金銭による支払と同等の経済的効果が生 じるとはいえないことから、『当該製造委託等代金の支払期日までに当該製造委託等代 金の額に相当する額の金銭と引き換えることが困難であるもの』として取り扱う」とされています(第4の2(5))。このように取り扱う理由としては、①割引料等がいくらになるかが不明確であることが多く、割引料等相当額を正確に算定し、価格に上乗せすることは困難であり、上乗せ額が不十分であっ他場合には、中小受託事業者が支払期日に代金の満額を受領できないこととなること、➁このような不確定な要素があるため、委託事業者があらかじめ設定された代金に割引料等を含むとして、その分のコストを中小受託事業者に押し付けやすくなってしまうこと、③中小受託授業者が割引を受けた後であっても、支払不能等が生じたときに償還義務を負うものもあることが挙げられています(向井康二「下請法から中小受託取引適正化法へ―改正の趣旨に迫る」NBL1297号(2025年)15頁)。

以上のような規律が設けられた取適法の下では、満期日・決済日を代金の支払期日以後に設定した電子記録債権を支払手段として用いることは困難であると考えられます。また、一括決済方式(ファクタリング)に関しては、支払期限以降に決済することが可能であることを指摘する論者もみられるところですが、許容されるとしても厳格な条件を満たす場合に限られるため、このような支払手段を、満期日・決済日を代金の支払期日より後に設定しつつ使用する場合は、取適法に精通した弁護士に相談をすることが、取適法違反の予防という観点からは望ましいといえます。

3 振込手数料の負担(下請代金の減額)

現行下請法では、振込手数料を下請事業者負担とすることについては、その旨の書面合意があれば、親事業者が負担した実費の範囲内で振込手数料を差し引いて下請代金を支払うことが許容されていました(現行運用基準・第4の3―13参照)。

これに対して、取適法では、下請事業者との書面合意の有無にかかわらず、振込手数料を差し引いて下請代金を支払うことは違法な代金減額に当たるとされています(運用基準・第4の3―13)[15]。

現在使用されている下請事業者との取引契約においては、現行運用基準をもとに振込手数料を下請事業者負担としている例も少なくないと考えられるところ、改正法施行までに振込手数料負担に関する条項のチェック及び下請事業者負担となっている場合にはその変更を行うことが必要となります。

4 金型等の無償保管について(不当な経済上の利益の提供要請)

現行法の下でも、親事業者が発注を長期間行わない等の事情があるにもかかわらず、その製造に用いる型等(金型、木型、治具、検具、製造設備等)について、保管費用を負担せずに下請事業者に当該型等を保管させることは不当な経済上の利益の提供要請の禁止に該当します(現行法4条2項3号)。

この点、運用基準では、型等の無償保管が不当な経済上の利益の提供要請に当たり得ることを確認するとともに、近時の下請法Q&Aの改訂[16]も踏まえて、当該型等が親事業者が所有する場合のほか、下請事業者が所有する場合であって親事業者が事実上管理しているとき(例:型等の廃棄等に親事業者の承認を要する等の事情が認められるとき)も、無償保管が違法となり得る旨が明記されています。

おわりに

以上、取適法対応に当たって留意すべきと思われるポイントを、改正点を中心に、実務的な対応策も含め解説しました。

改正内容は多岐にわたる一方、ポイント押さえて対応すれば、勧告対象となることを避けるという観点で合格点を取ることはそれほど難しいことではありません。他方で、合格点の取り方も取引の種類や各社の実情に応じて様々といえます。会社の実情を加味し具体的にどのような対策を取るべきかお悩みの場合には、是非ご相談いただければ幸いです。

以上

[1] 改正法附則5条(改正法の施行に関して必要な経過措置(罰則に関する経過措置を含む。)に関する政令への委任規定)

[2] 改正法附則1条。同法の内閣提出法律案では、施行期日は「公布の日から起算して一年を超えない範囲内において政令で定める日」であったところ、衆議院経済産業委員会において「令和八年一月一日」に修正され、可決に至った経緯があります(参議院ウェブサイト「議案情報 第217回国会(常会)」参照)。

[3] 今般の改正により、法律の題名が「下請代金支払遅延等防止法」から「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」に変更され、同法の略称は「中小受託取引適正化法」又は「取適法」に改められています。

[4] いわゆるフリーランス法においても、受注事業者における「従業員」の雇用の有無によって適用範囲が異なり得るところ、発注事業者による「従業員」の使用有無の確認に対して受注事業者側が事実と異なる回答を行った場合については、「事案の内容に鑑み、勧告(行政指導)や命令(行政処分)を直ちに行うことはしないこととしています。」とされています(公取委「特定受託事業者に係る取引の適正化等に関する法律(フリーランス・事業者間取引適正化等法)Q&A」Q13参照)

[5] ただし、下請法外に目を向ければ、これまでも、一定の荷主による物流事業者に対する物品の運送又は保管の委託取引における優越的地位の濫用の規制を目的とした、いわゆる「物流特殊指定」が定められています。

[6] 後記(3)のとおり、運送先については、取引の相手方が指定する者の場合もあり得ます。また、①~④の各図では、「取引の相手方」として典型的に考えられる属性を例示しています。

[7] なお、運送委託に係る発注者と受注者が親子会社の関係にあるなど、実質的に同一会社内での取引とみられる場合、当局は運用上問題としないとされています(パブリックコメントNo.127。「実質的に同一会社内での取引とみられる場合」については、「下請取引適正化推進講習会テキスト(令和6年11月版)」QA3ご参照)。

[8] パブリックコメントNo.126における「贈与に係る物品(中元、歳暮等)を受贈者に対して運送する場合、・・・通常、『販売・・・における取引の相手方』に対する運送に該当しない」との回答は、贈与者が受贈者に対する運送を運送事業者に委託することを前提として、贈与は「販売」には当たらないため、「販売…における取引の相手方」に対する運送に該当しないと整理している趣旨と窺われます。ただし、前記回答で例示されている「中元、歳暮」については、百貨店等が、贈与者の申込みを受けてギフトの「販売」を行い、その配送について、百貨店等が委託者となり、販売に係る「取引の相手方」たる贈与者が「指定する者」である受贈者に対する運送を運送事業者に委託することがあるようにも思われます(東京地判令和元年12月19日[優待ギフト送料カルテル事件])。かかる取引実態を踏まえると、「中元、歳暮等」の運送委託は、「販売・・・における取引の相手方・・・が指定する者・・・に対する運送の行為」の委託として特定運送委託に該当する場面が少なからずあるように思われます。

[9] 特定運送委託に係る委託事業者が、中小受託事業者に対して、無償で「運送」に含まれない附帯作業等の役務を提供させることは、不当な経済上の利益の提供要請(取適法5条2項2号)に該当する可能性があります(運用基準・第4の7(6))。

[10] 運用基準では、特定運送委託において想定される違反行為事例の一つとして、「委託事業者は、自己の販売する商品の運送を委託している中小受託事業者に対し、物流業務に附帯して輸入通関業務を委託するに際して、関税・消費税の納付を立て替えさせ、中小受託事業者から立替えに要した金銭の支払を求められても応じなかった。」を挙げています(運用基準・第4の7-15)。この点、パブリックコメントでは、当該役務が「有償で提供される場合であっても」違反となり得るかのような回答がありますが(同No.150)、「事前に…条件を明確に」した上で(同No.151)、附帯業務について適切な報酬・立替費用の負担等を行えば、適法に行う余地があることを否定する趣旨ではないと考えられます。

[11] トラック事業者等が利用運送を行う場合には同法24条に基づいて委託先に対して書面交付を行う義務があります。

[12] 取適法の特定運送委託では、前記のとおり目的物要件や運送内容(送り先)要件が定められていますが、貨物自動運送事業法において、同種の要件は定められていません。反対に、貨物自動車運送事業法12条は、真荷主と一般貨物自動車運送事業者との間で運送契約が締結される場合の規律のため、基本的にトラック運送等が対象になるところ、取適法の特定運送委託では、前記のとおり運送手段についての限定はありません。

[13] このほか、電磁的方法による場合に用いることができる方法についても、貨物自動車運送事業法の下では、(現行下請法と同様)受信者等の使用に係る電子計算機に備えられたファイルに記録する方法等とされているのに対して、取適法の下では、後記のとおり、チャットツール等による送信を含む幅広い方法が認められている点も異なると考えられます。

[14] 例えば、以下参照:

・租税特別措置法・10条の5の3第1項:「生産設備を構成する機械及び装置、工具、器具及び備品、建物附属設備」

・租税特別措置法施行令・5条の6の3第2項:「機械及び装置にあつては一台又は一基・・・の取得価額・・・が百六十万円以上のものとし、工具、器具及び備品にあつては一台又は一基の取得価額が三十万円以上のものとし」

・古物営業法施行規則・2条1項9号「機械工具類(電機類、工作機械、土木機械、化学機械、工具等)」

[15] 情報成果物作成委託における違反行為事例として示されているものの、他の委託類型においても同様に適用される一般的な運用と考えられます。

[16] 公取委ウェブサイト「よくある質問コーナー(下請法)」Q46参照

詳細情報

| 執筆者 |

|

|---|---|

| 取り扱い分野 |

取り扱い分野で絞り込む

- 独占禁止法/競争法

- 独占禁止法の当局対応

- 独占禁止法/競争法上のアドバイス

- 他社の独禁法違反に対する対応

- 独占禁止法コンプライアンス

- 不正競争防止法/営業秘密

- 企業結合審査/業務提携

- 外国競争法

- 知的財産権と独占禁止法

- 取適法(改正下請法)

- 消費者法

- 景品表示法・その他の表示規制の相談

- 景品表示法・その他の表示規制の相談

- 景品規制

- 景品表示法コンプライアンス

- 他社の景表法違反に対する対応

- 景品表示法の当局対応(危機管理)

- 広告代理店/アフィリエイターによる広告

- 食品表示

- 個人情報・プライバシー・セキュリティ

- 消費者安全関係/PL(製造物責任)

- 特定商取引法・電子メール規制

- 消費者争訟・消費者団体対応

- プライバシー/情報法

- 個人情報保護法

- プライバシー保護・データプロテクション・海外法制(GDPR等)対応

- サイバーセキュリティ・情報漏えい対応

- 電子商取引法・デジタルプラットフォーム規制

- 関連分野

- 一般企業法務(ジェネラル・コーポレート)

- 国際業務

- 贈収賄規制

- 通商法・国際経済法

- ヘルスケア

- IT

- ゲーム

- 広告ビジネス

- 電気通信事業

- 電力・エネルギー

- 訴訟(独占禁止法関連を含む)